(来源:于博宏观札记)

作者:敬成宇 于博

事件描述

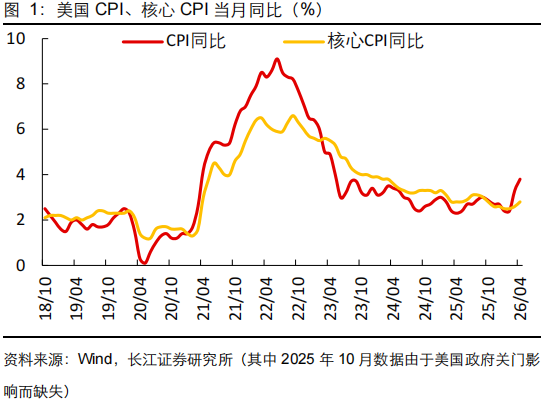

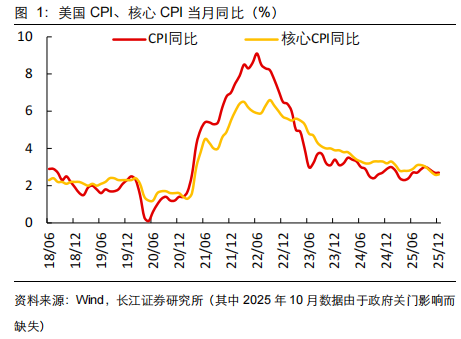

2026年5月12日,美国劳工统计局公布2026年4月份的CPI数据:美国4月CPI同比增加3.8%,市场预期3.7%,前值3.3%;核心CPI同比增加2.8%,市场预期2.7%,前值2.6%。

核心观点

1、2026年4月美国通胀略高于市场平均预期。但并不宜联想到“滞胀”压力升温。原因如下:

1)高油价对能源服务和核心通胀的传导逐渐显现,但整体可控;

2)住房通胀的大幅反弹更多是技术性因素;

3)4月时薪增速低预期,核心服务通胀压力可控。

2、往前看,

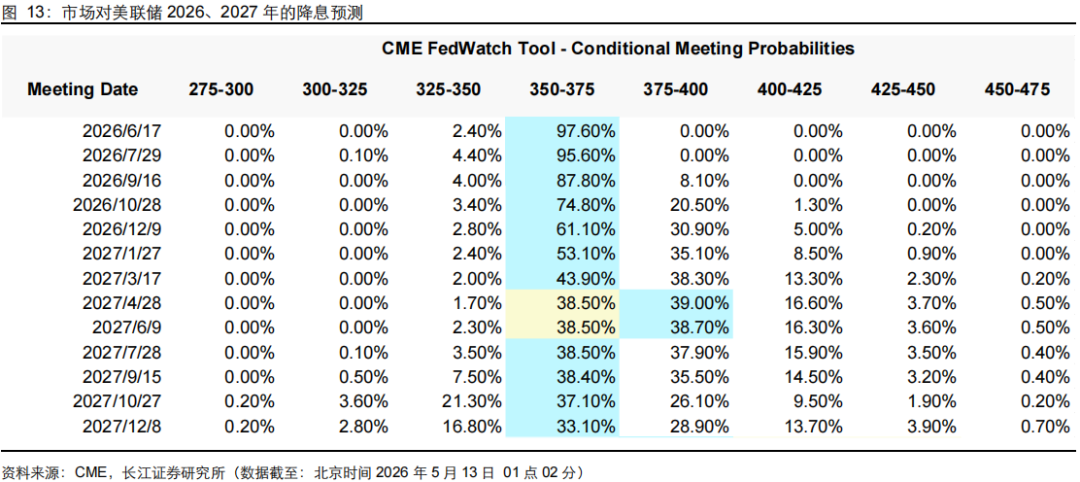

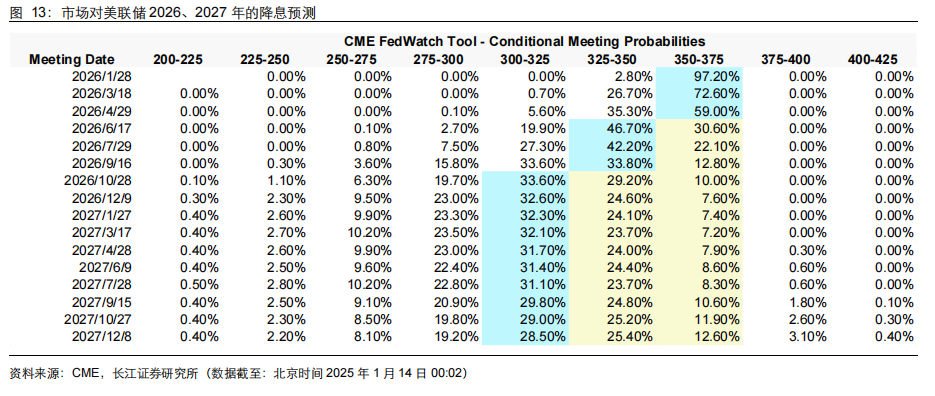

1)短期形势尚不明朗,就业市场延续温和降温、核心通胀可控,美联储大概率选择维持当前利率水平不变直至通胀前景明朗。

2)但长期趋势较为明确,进入三季度,若美伊局势趋于稳定、通胀路径更加清晰,就业持续偏弱意味着降息仍有必要,下任美联储主席或倾向在中期选举之前,再择机启动降息。

目录

1. 高油价向下游传导逐步显现,通胀整体略超预期

2. 食品通胀升温,能源服务价格涨幅扩大

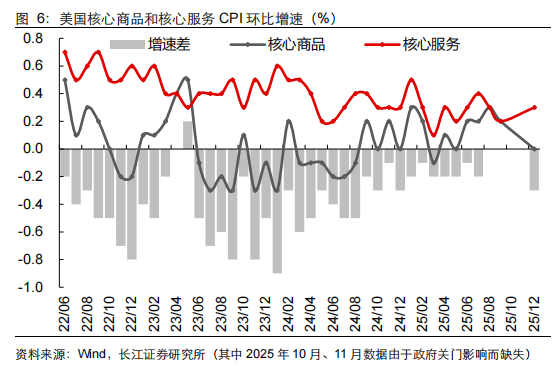

3. 服装价格增速放缓,核心商品通胀压力可控

4.住房通胀技术性反弹,核心服务通胀大概率可控

5. 通胀回落之前,美联储大概率维持观望

以下是正文

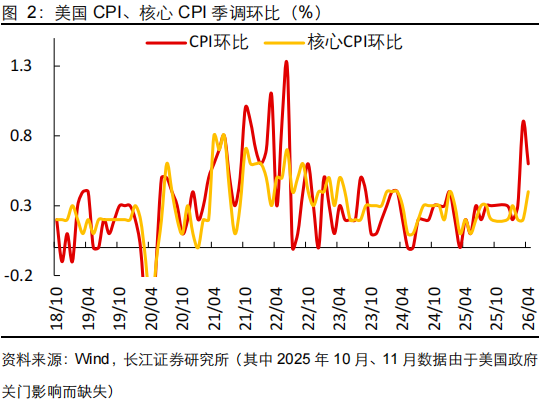

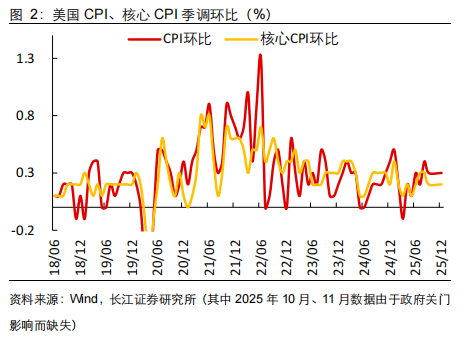

高油价向下游传导逐步显现,通胀整体略超预期4月美国整体CPI环比增速回落至0.6%,符合市场一致预期;同比增速升至3.8%,略高于市场预期。核心CPI环比增速升0.4%,同比增速升至2.8%,均高于市场预期。

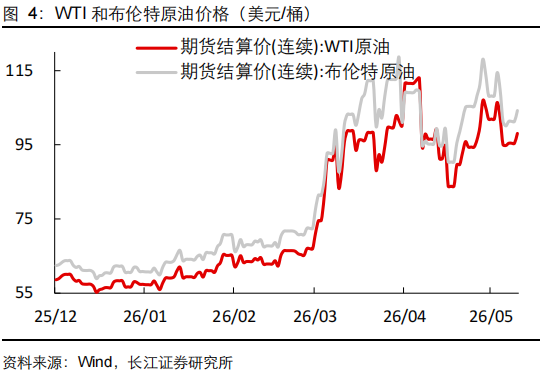

整体来看,随着油价维持高位,高能源成本正逐步向核心通胀及能源服务领域传导,美国通胀整体表现略强于市场预期。

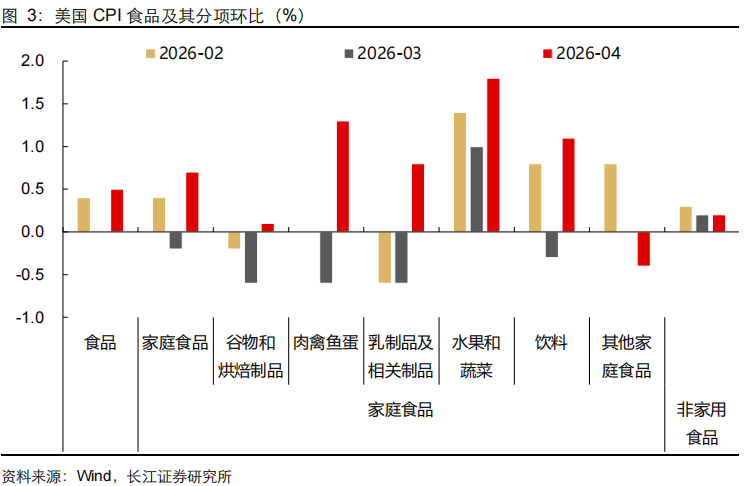

食品通胀升温,能源服务价格涨幅扩大

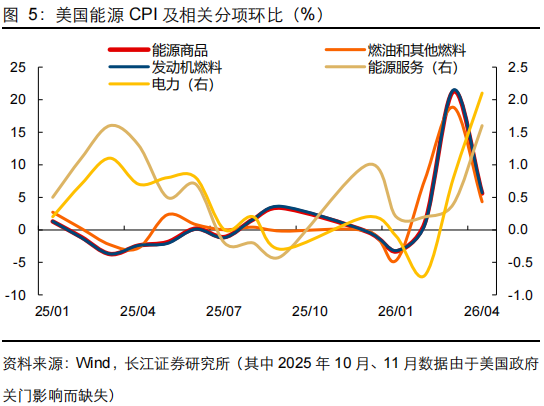

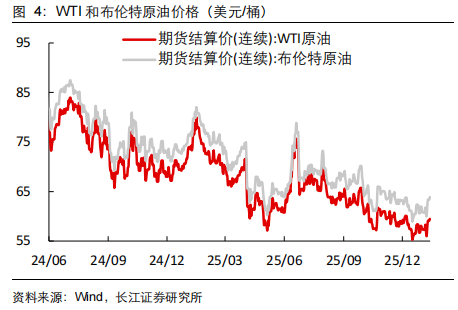

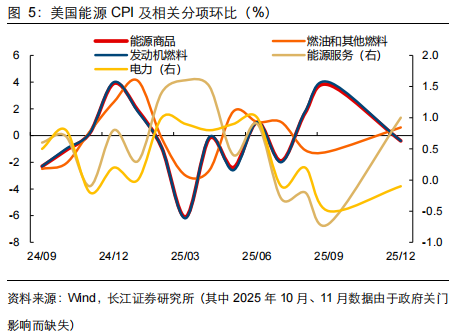

4月,在美伊冲突持续背景下,国际原油价格维持高位,美国能源通胀压力依然较大,能源CPI环比上涨3.8%,对整体CPI环比贡献0.27pp。其中,能源服务价格涨幅明显扩大,反映出油价上涨对下游的传导逐步体现;能源商品价格则与原油走势一致,虽然环比涨幅较前月有所回落,但仍保持较快增长。

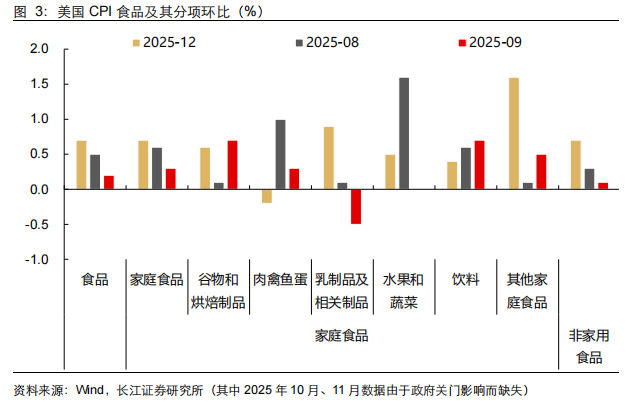

此外,食品CPI环比上涨0.5%,对整体CPI环比贡献0.07pp。拆分来看,食品通胀上行主要由家庭食品价格加速上涨所带动,非家庭食品涨价速度则基本保持稳定。

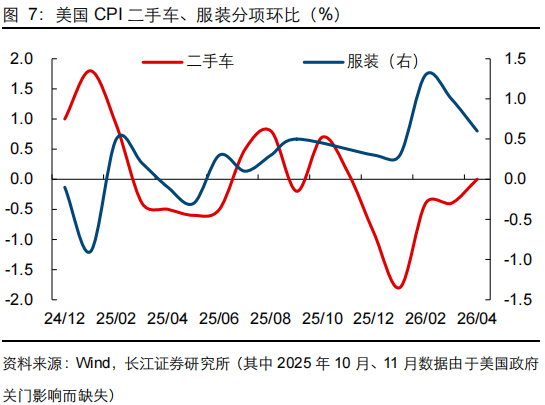

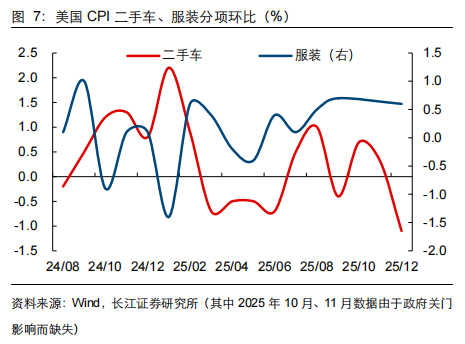

服装价格增速放缓,核心商品通胀压力可控

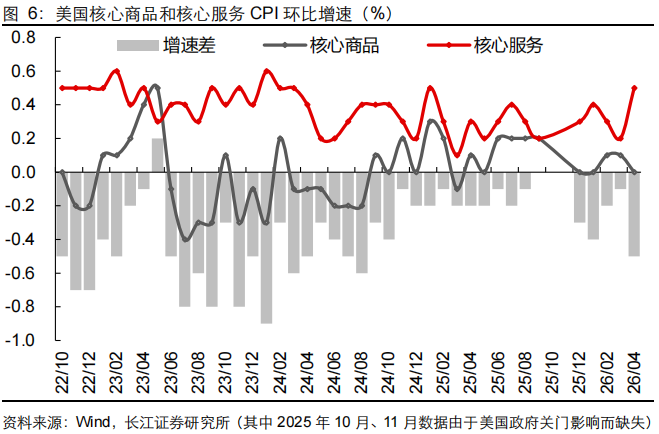

4月美国核心商品CPI环比增速回落至0%。

各分项表现有所分化:

1)服装价格环比增速连续第二个月回落,但仍录得0.6%,对整体CPI环比贡献达0.02pp;

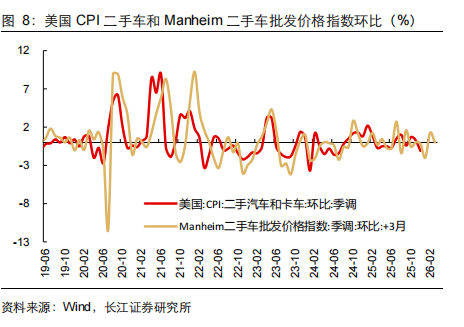

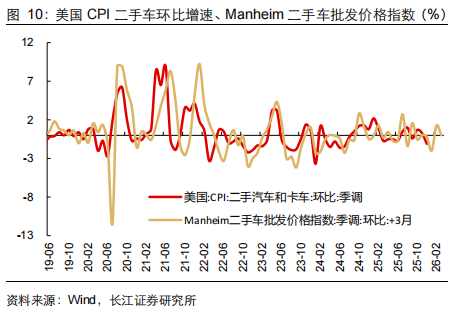

2)汽车通胀整体偏弱,其中新车CPI环比增速由正转负,录得-0.2%,二手车环比增速回升,录得0%,两者合计对整体CPI贡献-0.01pp。

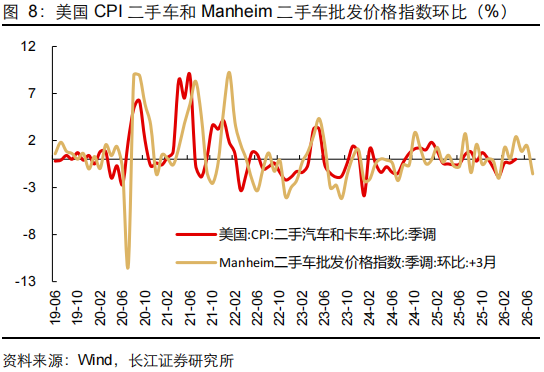

总体而言,服装通胀延续了今年2月以来的偏强表现,可能与关税政策调整背景下企业“抢进口”行为有关,但增速已有放缓迹象,未来通胀压力不大;尽管二手车CPI环比增速有所回升,但领先指标Manheim二手车批发价格指数显示后续二手车CPI环比大概率在短期上行后再度回落。核心商品通胀压力可控。

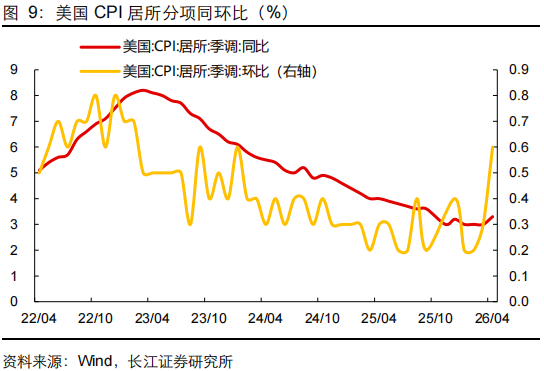

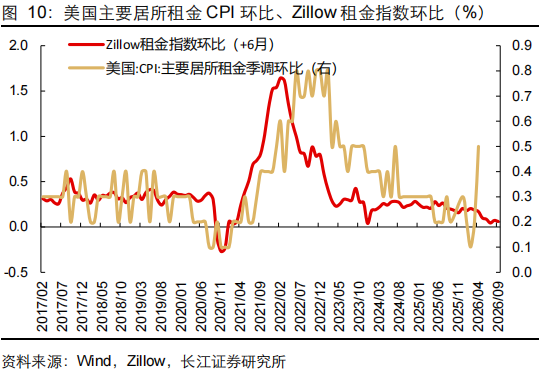

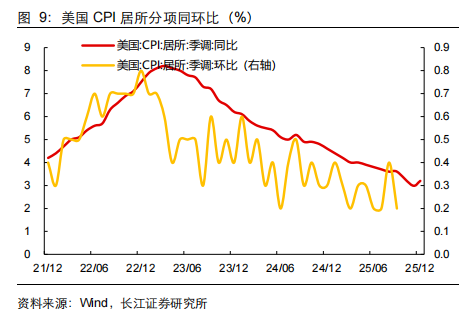

住房通胀技术性反弹,核心服务通胀大概率可控

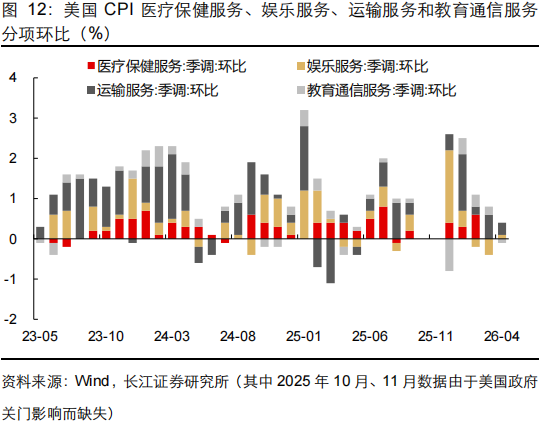

4月,美国核心服务CPI环比增速升至0.5%,对当月CPI环比贡献0.30pp,是本月核心通胀超预期的主因。从结构来看,住房通胀明显抬升。

具体而言:

1)住房CPI环比升至0.6%,对整体CPI贡献0.21pp。但这主要为技术性扰动而非趋势走强:BLS对住房CPI分项采用六个月轮换样本的统计方式,去年10月美国政府停摆导致10月住房数据缺失,BLS将对应数据记为不变,今年4月,对应样本再次被采样,相当于对10月的住房通胀低估进行修正,数据体现为通胀大幅抬升;

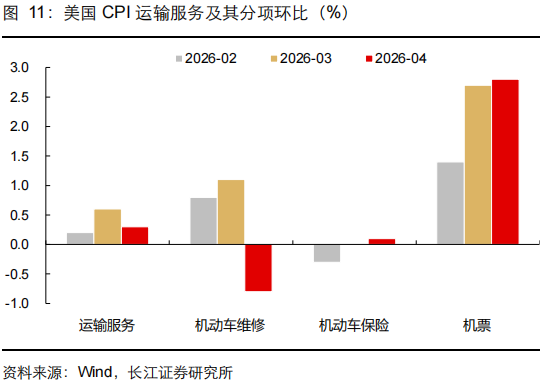

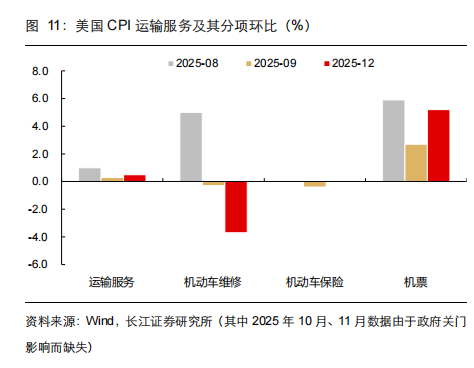

2)运输服务中机票CPI环比升至2.8%,对整体CPI贡献0.03pp,反映高油价对核心通胀的传导开始显现。

综合来看,尽管本月住房通胀偏强,但更多是技术因素,且领先指标Zillow租金指数仍指向后续住房CPI环比大概率回落;同时,4月时薪增速保持稳定,且增速低于预期,因此核心服务通胀大概率可控。

通胀回落之前,美联储大概率维持观望

总体来看,4月美国通胀略高于市场平均预期。但并不宜联想到“滞胀”压力升温:1)高油价对能源服务和核心通胀的传导逐渐显现,但整体可控;2)住房通胀的大幅反弹更多是技术性因素而非趋势改变;3)4月时薪增速低预期,核心服务通胀压力可控。

数据公布后,资产价格走势纠结,美元指数、10年期美债收益率短线下行后回升,美股偏弱。

往前看:

1)短期,形势尚不明朗,就业市场延续温和降温、核心通胀可控,为美联储提供继续观望的空间。叠加当前美伊冲突反复,霍尔木兹海峡尚未开放,通胀前景仍存不确定性,美联储大概率选择维持当前利率水平不变直至前景明朗。

2)长期,趋势较为明确,进入三季度,若美伊局势趋于稳定、通胀路径更加清晰,就业持续偏弱意味着降息仍有必要,下任美联储主席或倾向在中期选举之前,再择机启动降息。

风险提示

美国存在核心通胀“脱锚”、经济陷入“滞胀”的风险:2026 年 4 月,受原油价格大幅上涨、住房通胀技术性反弹影响,美国整体通胀抬升。核心通胀目前虽表现稳定,但美伊局势前景未明,若地缘局势持续升温,原油价格飙升,美国存在核心通胀“脱锚”的风险,加之当前美国经济仍处下行周期,弱经济若叠加高通胀,美国经济有陷入“滞胀”的风险。

研究报告信息

证券研究报告:让通胀飞一会儿——美国4月CPI数据点评 ]article_adlist-->对外发布时间:2026-5-13

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC:BUX667 邮箱:yubo1@cjsc.com.cn

敬成宇 邮箱:jingcy@cjsc.com.cn

相关链接2026-4-11 | 前景未明之前,静观其变——美国3月CPI数据点评(长江宏观 于博 敬成宇)

2026-3-12 | 通胀现在温和,但未来呢?降息还会有吗?——美国2月CPI数据点评(长江宏观 于博 敬成宇)

2026-2-14 | 通胀回落,降息无忧——美国1月CPI数据点评(长江宏观 于博 敬成宇)

2026-1-14 | 通胀温和会带来更“鸽”的新主席么?——美国12月CPI数据点评(长江宏观 于博 敬成宇)

2025-12-20 | 通胀压力下,降息预期上——美国11月CPI数据点评(长江宏观 于博 敬成宇)

2025-10-25 | 通胀为何低预期?——美国9月CPI数据点评(长江宏观 于博 敬成宇)

2025-9-12 | 通胀反弹,但无碍降息——8月美国CPI数据点评(长江宏观 于博 敬成宇)

2025-8-13 | 通胀温和,无碍降息——7月美国CPI数据点评(长江宏观 于博 敬成宇)

2025-07-16|通胀如期回升,美联储或继续观望——美国6月CPI数据点评(长江宏观 于博 等)

2025-06-13|通胀再降温,美联储决策空间充足——美国5月CPI数据点评(长江宏观 于博 等)

2025-06-07|就业韧性,令美联储仍可“按兵不动”——5月美国非农就业数据点评(长江宏观 于博 等)

2025-05-14|通胀温和降温,降息更为从容——美国4月CPI数据点评(长江宏观 于博 等)

2025-05-08 | 滞与胀谁先到来?2025年5月美联储议息会议点评(长江宏观 于博 等)

2025-4-11 | 通胀回落,近忧可缓远虑未消——美国3月CPI数据点评(长江宏观 于博 等)

2025-06-07|就业韧性,令美联储仍可“按兵不动”——5月美国非农就业数据点评(长江宏观 于博 等)

2025-3-13 | 通胀回落,缓慢降温预期强化——美国2月CPI数据点评(长江宏观 于博 等)

2025-2-13 | 超预期的通胀,更鹰派的降息——美国1月CPI数据点评(长江宏观 于博 等)

2025-1-16 | 核心通胀回落,但通胀利剑仍高悬——美国12月CPI数据点评(长江宏观 于博 等)

2024-12-12 | 通胀如期回升,不碍12月降息——美国11月CPI数据点评(长江宏观 于博 等)

2024-11-14 | 通胀继续踉跄,降息更为谨慎——美国10月CPI数据点评(长江宏观 于博 等)

2024-10-11 | 通胀反弹的隐忧:服务未平商品又起——美国9月CPI数据点评(长江宏观 于博 等)

2024-9-12 | 通胀表现指向25BP的降息幅度——美国8月CPI数据点评(长江宏观 于博 等)

2024-8-15 | 平淡的通胀,微摆的预期——美国7月CPI数据点评(长江宏观 于博 等)

2024-7-12 | 通胀连续改善:油和车的功劳——美国6月CPI数据点评(长江宏观 于博 等)

2024-06-13 | 通胀报喜:降息真的更近了吗?——美国5月CPI数据点评(长江宏观 于博 等)

2024-05-16 | 通胀合意:迎接降息信心回归——美国4月CPI数据点评(长江宏观 于博 等)

2024-04-11 | 预期正在起变化:警惕强势美元归来——美国3月CPI数据点评(长江宏观 于博 等)

2024-03-13丨通胀顽固,降息预期再落空?——美国2月CPI数据点评(长江宏观 于博 等)

]article_adlist-->评级说明及声明

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

辉煌配资提示:文章来自网络,不代表本站观点。